Wohneigentum und Wirtschaftsentwicklung: Wie gerechtfertigt ist der jüngste Preisanstieg?

Beitrag von Wüest Partner.

Preisschub im Jahr 2024: Neuer Aufwärtstrend

Die Preisentwicklung für Wohneigentum in der Schweiz hat sich 2024 wieder beschleunigt. Einfamilienhäuser verteuerten sich im vierten Quartal im Vergleich zum Vorjahr um 3.4%, was fast dem Zehnjahresdurchschnitt von 3.6% entspricht. Bei Eigentumswohnungen fiel der Anstieg mit 4.2% sogar höher aus und lag klar über dem langjährigen Mittel von 2.9%. Diese Dynamik wird unter anderem durch die angespannte Lage am Mietwohnungsmarkt gestützt: Viele Haushalte sehen sich gezwungen, ins Kaufsegment auszuweichen, was speziell bei Eigentumswohnungen zu zusätzlicher Nachfrage führt.

Sechs Schlüsselfaktoren für den Immobilienmarkt

Um zu prüfen, ob die jüngsten Preissteigerungen mit der wirtschaftlichen Entwicklung vereinbar sind, wurde ein Modell herangezogen, das die Rolle zentraler Fundamentaldaten beleuchtet. Sechs Variablen haben sich als besonders relevant erwiesen: Bevölkerungsentwicklung, Bruttoinlandprodukt (BIP), Arbeitslosigkeit, Inflation, Hypothekarzinsen und Leerstandsquote. Eine lineare Regressionsanalyse auf Basis von kantonalen und nationalen Paneldaten (1985 bis 2024) zeigt, dass steigende Bevölkerung, höheres reales BIP und stärkere Teuerung die Kaufpreise in die Höhe treiben, während mehr Arbeitslose, teurere Hypotheken und höhere Leerstände dämpfend wirken.

Bevölkerungswachstum und Zinsen als Haupttreiber

Deutlich ist der Einfluss des Bevölkerungswachstums: Ein Anstieg um einen Prozentpunkt erhöht die Preise von Einfamilienhäusern um 0.88 Prozentpunkte und jene von Eigentumswohnungen um 1.37 Punkte. Im Jahr 2024 führte das Wachstum der Bevölkerung um 1.1% somit zu einem beachtlichen Teil der beobachteten Preiszuwächse. Auch die gesunkenen Hypothekarzinsen – von durchschnittlich 2.9% (2023) auf 2.2% (2024) – erklären zusätzliche Preissteigerungen, da günstigere Finanzierungskonditionen die Nachfrage erhöhen.

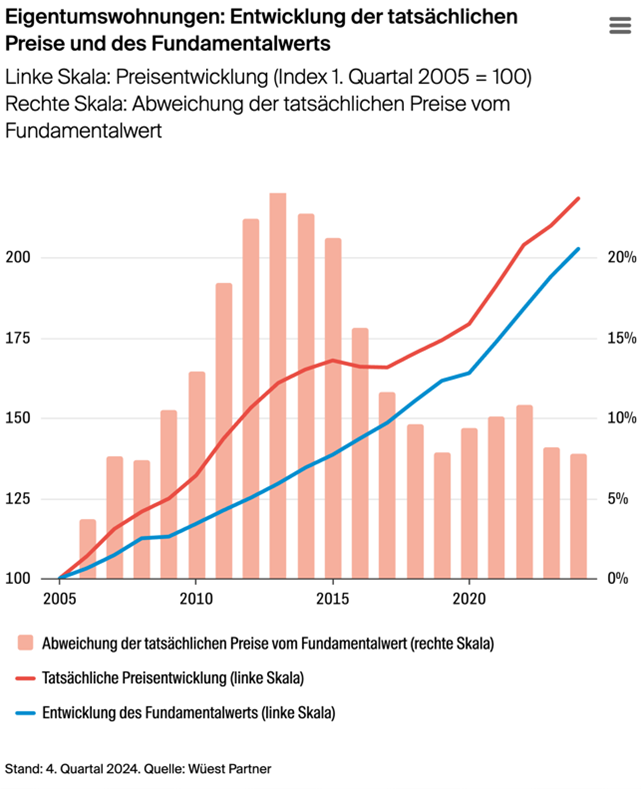

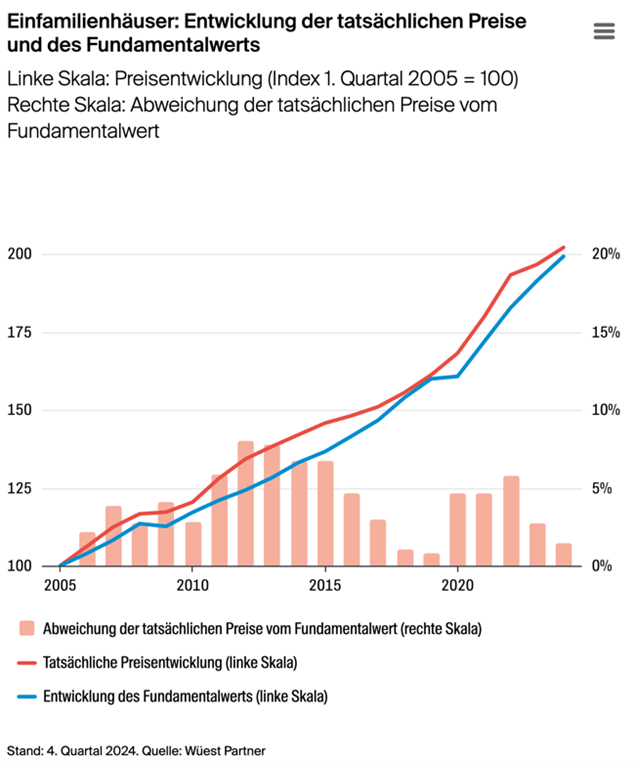

Korrelation mit den Fundamentaldaten: Keine Blasenbildung in Sicht

Ein Vergleich von tatsächlichen Transaktionspreisen mit dem berechneten Fundamentalwert verdeutlicht, dass die aktuelle Preisentwicklung weitgehend im Einklang mit den ökonomischen Grundlagen steht. In den Jahren 2012 und 2013 war die Abweichung zwischen realen und modellgestützten Werten bei Eigentumswohnungen mit bis zu 25% besonders hoch. Danach hat sie sich sukzessive verringert. Für 2024 erwartete das Modell ein Preiswachstum von rund 4.4% bei Eigentumswohnungen und 4.1% bei Einfamilienhäusern. Tatsächlich fielen die Anstiege etwas niedriger aus (+4.0% bzw. +2.8%), wodurch die Differenz zum Fundamentalwert weiter schrumpfte. Zurzeit liegen die Häuserpreise nur noch 1.4% über dem langfristig gerechtfertigten Niveau, während sich Eigentumswohnungen mit 7.7% Abweichung zwar etwas höher, aber immer noch unterhalb des 20-jährigen Mittels von 12.7% bewegen.

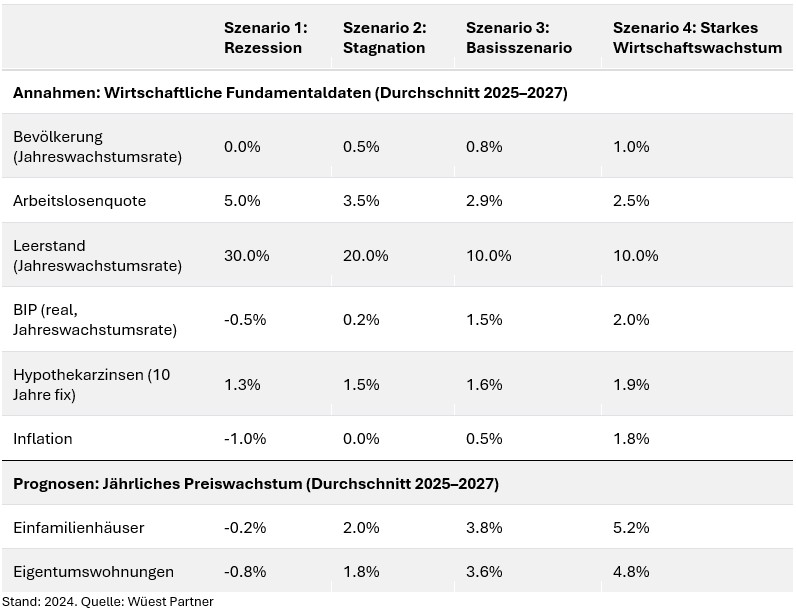

Preisprognosen bis 2027: Verschiedene Szenarien, unterschiedliche Dynamiken

Ein Blick in die Zukunft zeigt unterschiedliche Szenarien. Im Basisszenario geht man von einem moderaten Wirtschaftswachstum, stabilen Zinsen und einer leicht anziehenden Leerstandsquote aus. Gemäss Modell könnten sich die Preise von Einfamilienhäusern und Eigentumswohnungen in den nächsten drei Jahren durchschnittlich um 3.8% bzw. 3.6% pro Jahr erhöhen. Falls die Konjunktur stärker expandiert und die Zinsen anziehen, dürfte die Nachfrage noch mehr steigen, sodass sich die Preise jährlich um etwa 5% verteuern würden. Umgekehrt würde eine Stagnation oder gar eine Rezession das Bevölkerungswachstum hemmen und die Arbeitslosigkeit erhöhen. Die Folge wäre ein spürbar gedämpfter Preisanstieg von nur rund 2% oder gar leichte Rückgänge, sollten Arbeitslosigkeit und Leerstände deutlich zunehmen.

Preisprognosen bis 2027 gemäss 4 Szenarien

Stabilität trotz möglicher Konjunkturrisiken

Alles in allem belegen die Analysen, dass sich die jüngsten Preissteigerungen weitgehend durch wirtschaftliche Fundamentaldaten erklären lassen. Eine akute Blasengefahr ist nicht erkennbar. Die realisierten Werte liegen nah an den Modellschätzungen, und auch bei einer Eintrübung der Konjunktur sind nur begrenzte Rückgänge zu erwarten. Dies spricht für einen weiterhin stabilen Schweizer Immobilienmarkt, dessen Entwicklung in erster Linie von den genannten konjunkturellen Indikatoren bestimmt wird.